Muchos ven cada mes como, en el recibo de la nómina, hay un ítem denominado «Retenciones del IRPF«, en el cual nos quitan una parte de nuestro salario. Para casi todas las personas, la forma de cálculo de esas retenciones es un verdadero misterio. Aquí intentaremos aclararlo un poco.

En primer lugar, tiene que saber que el Impuesto a la Renta es un tributo progresivo donde el que más renta obtiene en el año sufrirá una mayor retención. A su vez, en este impuesto se pueden deducir conceptos que harán que el saldo a pagar en la Declaracion de Renta sea inferior. ¿Como es esto? Vamos a un ejemplo.

Una persona soltera no pagará el mismo tributo que una persona casada, ni que tenga algun familiar a cargo. Esto es así por las deducciones personales admitidas, y que en este caso pueden ser por conyuge, hijos o padres, entre otros casos. A su vez, una persona con un crédito hipotecario no pagará lo mismo que otra si él, y así con varios conceptos deducibles.

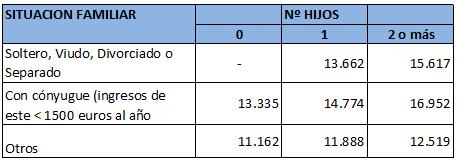

En este sentido, la principal pregunta que se hacen los asalariados es a partir de que monto comenzará a regir las retenciones de la nómina. Aquí, de acuerdo a lo estipulado para la Renta 2010, los importes son los siguientes en estos casos:

Como bien explican nuestros compañeros de impuestosrenta.com, si su salario fuese inferior a las cifras de la tabla no debería estar sujeto a retención de IRPF, pero en los demás casos se deberá calcular su base salarial, que no es más que el resultado de ir restando o minorando del sueldo bruto anual (ver diferencias entre salario bruto y neto) una serie de cantidades en función de las circunstancias laborales, personales y familiares.

Una vez que tengamos su base imponible del impuesto, se aplicarán las alícuotas progresivas correspondientes de acuerdo a la renta obtenida, a saber:

| Base para calcular el tipo de retención – Hasta euros | Cuota de retención – Euros | Resto base para calcular el tipo de retención – Hasta euros | Tipo aplicable – Porcentaje |

| 0,00 | 0,00 | 17.707,20 | 24 |

| 17.707,20 | 4.249,73 | 15.300,00 | 28 |

| 33.007,20 | 8.533,73 | 20.400,00 | 37 |

| 53.407,20 | 16.081,73 | 66.593,00 | 43 |

| 120.000,20 | 44.716,72 | 55.000,00 | 44 |

| 175.000,20 | 68.916,72 | En adelante. | 45 |

Ahora bien.Llegamos al importe anual de pago del Impuesto a la Renta. ¿Como se calculan las retenciones mensuales? El tipo de retención previo se obtiene según dictamina el artículo 86 del reglamento de la division de la cuota de retención anual entre las retribuciones multiplicando el resultado por 100 y redondeado. La formula vendría a ser la siguiente:

(Cuota de retención anual total / retribucion anual) * 100 = % de retención mensual

En fin. Esperamos aclararles un poco este tema. Pero si aun tiene alguna duda, le acercamos un ejemplo práctico de retención en nomina para la renta 2011.