A pesar de encontrarnos en pleno verano son miles los estudiantes que en estos momentos se plantean el próximo inicio del curso. Y por supuesto también son miles las familias que se preguntan cómo financiar los estudios de sus hijos. Tanto los préstamos para estudio como los créditos preconcebidos son opciones válidas con sus pros y contras pero, ¿cuál de estos dos productos es más adecuado realmente?

Vamos a repasar las características principales de ambos productos así como los beneficios y los posibles elementos negativos que pueden presentar en relación a algo tan concreto como financiar estudios. Debemos hacer antes una pequeña aclaración y es que el grueso del volumen de los préstamos especializados en estudios se destinan a los estudios superiores o complementarios.

Los préstamos para estudios

En los últimos años se ha reducido la oferta de productos de financiación específicos para estudios universitarios y complementarios, pero aun así estamos ante una oferta amplia en la que realmente todas las principales entidades financieras de nuestro país poseen en alguno de estos préstamos.

Se puede incluso hablar ya de una mejora sustancial en comparación a productos como los préstamos personales, que lleva a ofertas como la de intereses compuestos de Euríbor + 3.5% en la Línea de Financiación BEI del Banco Santander.

Estos préstamos brindan la posibilidad de financiar tanto la matrícula como los gastos derivados, que en el caso de estudios en el extranjero pueden cubrir incluso alojamiento, viajes, etc.

Los plazos de amortización pueden alcanzar entre los dos y ocho años y las cantidades a financiar son variables pudiendo llegar en algunos casos (de estudios completos) hasta los €40,000.

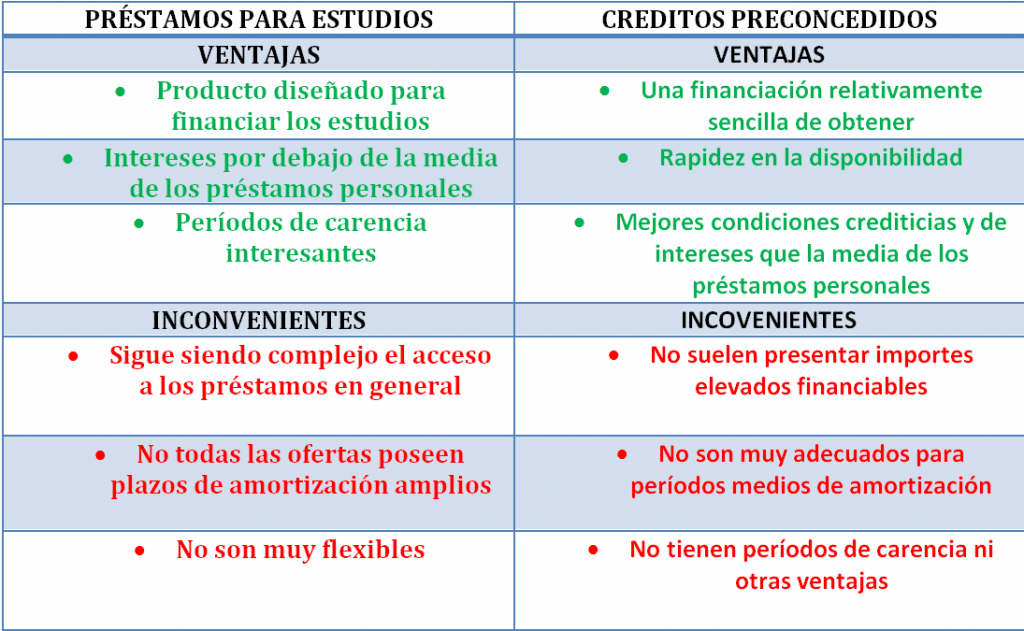

Las ventajas de los préstamos para estudios

- Se trata de un producto diseñado específicamente para financiar los estudios y por tanto cubre aspectos muy concretos y necesarios en este sentido.

- Ofrece unos intereses por lo bajo de la media de los préstamos personales

- Generalmente posee períodos de carencia muy interesantes

Los inconvenientes de los préstamos para estudios

- Son préstamos y como tal sigue siendo complejo el acceso a este modelo de financiación

- No todas las ofertas poseen plazos de amortización amplios

- A pesar de que cubren un espectro importante de posibilidades no son muy flexibles

Los créditos preconcedidos

Se trata de un producto que pone una cantidad de dinero aprobada de manera previa a disposición del usuario y que puede ser dispuesta en parte o en su totalidad a intereses preferentes.

Habitualmente funciona del mismo modo que las líneas de crédito, es decir, se puede volver a disponer del dinero una vez devuelto lo utilizado.

Este tipo de productos suelen prácticamente en su totalidad asociarse con la contratación de otros productos de la entidad que ofrece la financiación, fundamentalmente a partir de las cuentas nómina que son la llave para abrir la solicitud a estos créditos.

Suelen presentar unas condiciones ventajosas en relación a otros modelos de financiación además de no tener límites en cuanto a los objetos a financiar, pero eso sí, las cantidades financiables no suelen ser elevadas.

Las ventajas de los créditos preconcedidos

- A partir de la domiciliación de la nómina y la contratación de otros productos en paralelo es una financiación relativamente sencilla de obtener

- Tiene una rapidez en la disponibilidad que otros productos no poseer ya que el crédito está gestionado de antemano y el dinero disponible de manera constante

- Presenta mejores condiciones crediticias y de intereses que la media de los préstamos personales o créditos al consumo

Los inconvenientes de los créditos al consumo

- No suelen presentar importes elevados financiables

- Al funcionar como una línea de crédito no son muy adecuados para períodos medios de amortización ya que a los costes hay que sumar el hecho del bloqueo de las cantidades financiadas que no se pueden volver a solicitar

- No tienen períodos de carencia ni otras ventajas

Préstamos para estudios vs Créditos preconcendidos

En este ficticio combate entre ambos productos cara a la financiación de los estudios lo cierto es que acaban ganando con bastante diferencia los préstamos específicamente diseñados a tal efecto.

Las cuestiones que justifican esta victoria son bastante claras, por un lado se trata de productos precisamente diseñados para financiar estudios, con lo cual tienen en cuenta detalles que un producto generalista como el crédito preconcebido no tendrá en ningún caso.

Por otro lado el precio de ambos productos no se aleja mucho e incluso en determinadas propuestas vamos a encontrar mejores precios en los préstamos para estudios que en algunos créditos preconcedidos.

Por último y no menos importante, cuestiones como los períodos de carencia y la posibilidad de llegar a financiar importes relativamente elevados en plazos medios de amortización medios, son elementos que determinan de apuntalar la preponderancia del préstamo para estudios a la hora de financiar, precisamente, los estudios.

Mejores préstamos para estudios

|

|

|

|

|

imagen 1 publicdomainpicutures pixabay.com

imagen 2 Geralt pixabay.com