Cuántos impuestos pagas por... 10 Nov 2015nvindi Los beneficios obtenidos en las inversiones, que se van a agrupar habitualmente … Leer

Productos de inversión en... 12 May 2014Ana Perez Sanchez La mayoría de las familias españoles, tienen contratado algún producto de … Leer

Que es la Tasa... 14 Feb 2013nvindi Recientemente se ha dado a conocer una propuesta de la Comisión Europea sobre … Leer

¿La subida del IVA... 25 Jun 2012nvindi La noticia que llega desde las oficinas tributarias del Gobierno es que … Leer

Programa Padre 2011-2012 4 Abr 2012nvindi Sucede todos los años lo mismo: la preparación de la declaración de Renta 2011 … Leer

Caja Mediterráneo, Cuenta Mediterráneo 18 Mar 2012nvindi Cuando vamos a contratar cuentas corrientes, no podemos pasar por alto las … Leer

Desgravación fiscal por propiedad,... 14 Mar 2012nvindi La deducción por vivienda habitual se presenta así como una de las … Leer

Trabajar como autónomo 5 Mar 2012nvindi Son autónomos, o empresarios individuales, aquellas personas que de forma … Leer

Fechas de Declaración de... 29 Feb 2012nvindi Se aproximan los días donde cada uno de nosotros deberá cumplir con las … Leer

Fiscalidad Depósitos 2012 2 Ene 2012nvindi El Gobierno ya ha anunciado cambios en la fiscalidad de los depósitos bancarios … Leer

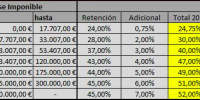

Tramos IRPF 2012 2 Ene 2012Jose Trecet Los tramos de IRPF 2012 definen la cuantía por la que tributarán de forma … Leer

Deducción Vivienda Habitual 30 Dic 2011nvindi Los recientes cambios en materia impositiva realizados por el Gobierno de … Leer

Impuesto 2012: lo que... 30 Nov 2011nvindi Si los ciudadanos soportamos las retenciones en el Impuesto sobre las Rentas del … Leer

Deduccion por incremento del... 31 Oct 2011nvindi Las campañas electorales son, en general, mentirosas. Todos los políticos, de … Leer

Minimo Exento Impuesto al... 14 Sep 2011nvindi El impuesto al patrimonio es un impuesto que cobra el fisco a aquellas personas … Leer

Impuesto Europeo de Sociedades 18 Ago 2011nvindi La armonización de Sociedades en Europa, ha avanzado un paso más tras el … Leer

Declaración renta: las consecuencias... 27 Feb 2011nvindi Un nuevo año fiscal cerró al terminar 2010 y con ello, se inició la obligación … Leer