Intereses bancarios qué son... 8 Nov 2019nvindi Los intereses bancarios son una de las claves del negocio de la banca a lo largo … Leer

Los seis miedos más... 11 Oct 2019nvindi El miedo es un mal consejero, de eso no cabe duda, sin embargo, en lo relativo a … Leer

Todos los pasos para... 16 Ago 2019nvindi Una cuestión muy importante al momento de decidir anular su tarjeta de crédito, … Leer

Cash Flow o Flujo... 26 Oct 2018nvindi Conceptos, conceptos y más conceptos. La economía está llena de conceptos que, … Leer

El sistema de Bretton... 14 Jul 2017nvindi Durante la Segunda Guerra Mundial, los Estados Unidos imaginaban un orden … Leer

¿Qué es la Prima... 30 Nov 2015nvindi Un término muy utilizado en los últimos años ha sido la Prima de Riesgo. ¿Pero … Leer

Cinco claves para convertir... 22 Nov 2015nvindi A mediados del año 2013 Yahoo compraba por 30 millones de dólares una aplicación … Leer

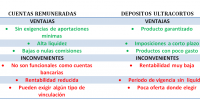

¿Cuentas remuneradas o Depósitos... 21 Oct 2015nvindi No es que el ahorro garantizado a corto plazo haya conocido épocas de … Leer

Verano ¿qué hago con... 17 Jun 2015nvindi Ya estamos cerca del verano. Cuestiones como la aparente debacle del Banco … Leer

¿Que es un Banco... 31 May 2015nvindi Como recordamos, las entidades bancarias se clasifican en Bancos Comerciales, … Leer

Invertir en 2015: el... 8 May 2015nvindi Si tuviéramos que definir dos máximas relacionadas con la inversión y el ahorro … Leer

Qué son y cómo... 13 Feb 2015nvindi Durante el año pasado se abría una polémica con la incorporación de los salarios … Leer

¿Qué es una cuenta... 13 Feb 2015nvindi Llegan los carnavales y dentro de los disfraces elegidos para disfrutar de estas … Leer

Cinco herramientas que necesitarás... 11 Feb 2015nvindi La conciencia sobre la necesidad del ahorro para complementar los futuros … Leer

Cuenta Nómina Bankinter la... 16 Dic 2014nvindi La promoción Cuenta Nómina Bankinter transforma directamente este producto en … Leer

10 lecturas financieras para... 24 Jul 2014nvindi Dicen que el cambio de año es el momento en el que nos prometemos hacer esas … Leer

¿Mejorará la rentabilidad de... 7 Jul 2014nvindi Hubo un tiempo, no tan lejano, donde las cuentas remuneradas peleaban entre sí … Leer