Uno de los reclamos comerciales más habituales de los planes de pensiones, junto a la fiscalidad que presentan, es sin duda las bonificaciones que las entidades financieras ofrecen a la hora del traspaso de estos productos entre entidades. Suelen ser bonificaciones atractivas a primera vista pero ¿realmente son interesantes a largo plazo?

Estas ofertas se dividen básicamente en dos modalidades, por un lado aquellas ofertas que vienen a presentar una bonificación en forma de porcentaje sobre el dinero traspasado, y, por otro lado, aquellas ofertas que proponen al usuario el acceso a regalos en especie como bonificación a dichos traspasos.

Si tenemos en cuenta que este periodo del año es el que más traspasos y contratación de planes de pensiones muestra (acumulando casi el 45% de todas las operaciones sobre estos productos durante el año) debemos dar por bueno que junto al reclamo de los beneficios fiscales y al cierre del ejercicio anual, las bonificaciones tienen una influencia notable en la decisión final del usuario y sin embargo, en muchas ocasiones estas bonificaciones no debieran justificar la contratación de productos que, incluso, pueden ser contraproducentes para el usuario.

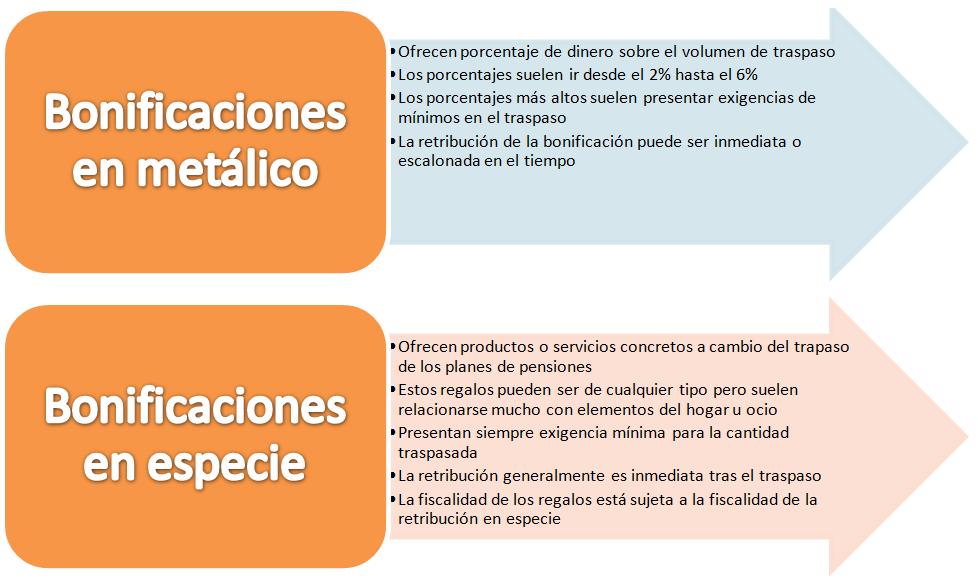

Las bonificaciones en dinero

Si tuviéramos que elegir entre una bonificación a un traspaso de un plan de pensiones en forma de porcentaje sobre el traspaso o en forma de regalo, elegiríamos la primera de las opciones, sin embargo, cuando nos dejamos atraer por los cantos de sirena por ejemplo de la bonificación del 6% al traspaso, debiéramos prestar mucha atención a las condiciones de esa bonificación.

De entrada las bonificaciones en forma de efectivo van a presentar dos exigencias en todos los casos; una cantidad mínima exigida al traspaso y un período de permanencia determinado, en ambos casos la correlación entre mayor volumen de bonificación y mayor nivel de exigencia en ambos sentidos es la realidad palpable de estas bonificaciones.

Sobre lo anterior, si bien es cierto que el volumen de importe mínimo al traspaso para la bonificación es importante por cuanto determina si el usuario puede o no puede acceder a la misma, resulta más importante el compromiso de permanencia que el usuario adquiere al admitir esta bonificación.

Imaginemos por un momento que accedemos a una bonificación del 5% al traspaso con un compromiso de un período de permanencia mínimo de cinco años. Esto va a significar que independientemente de la evolución del plan, independientemente de la evolución del propio usuario e incluso por supuesto independientemente de las circunstancias económicas, hemos adquirido por un 5% de bonificación un producto bloqueado durante ese periodo de tiempo incluso en caso de resultar un producto fallido.

La letra pequeña de las bonificaciones

Por si fuera poco, al hecho de los compromisos de permanencia que las bonificaciones más altas a los traspasos de planes de pensiones obligan, se une en muchos casos un modelo de abono de dichas bonificaciones que, probablemente, poco tenga que ver con lo que el usuario espera al menos en primera instancia.

De hecho no será raro encontrar en las bonificaciones más altas condicionantes mediante los cuales dichas bonificaciones sólo se aplican sobre un período determinado de meses pasando a reducirse de manera notable. Tampoco es extraño que dichas bonificaciones se dividan a su vez entre los años que exige como compromiso de permanencia el producto, entregando por ejemplo en un compromiso de permanencia de cinco años una bonificación del 1% anual sobre la cantidad traspasada.

En definitiva, si la letra pequeña siempre es importante, en el caso de las bonificaciones a los traspasos a los planes de pensiones resulta simplemente fundamental, ya que como vemos, puede convertirse en algo muy diferente a lo que aparenta.

¿Y cuáles son entonces las mejores bonificaciones?

Al margen de que al usuario le puede interesar las bonificaciones en especie (baterías de cocina, televisores, etc.) que no estamos tocando en este artículo, probablemente las mejores bonificaciones serían aquellas que no nos exigen mínimos a los traspasos y donde a la vez se nos ofrece un modelo de pago de la bonificación claro y en fecha sin exigencia de período de permanencia. Obviamente estas bonificaciones, que también existen, son las menos vistosas desde el punto de vista mediático, se alejan mucho de los 6% o 5% que destacan en las publicidades, siendo más habitual encontrárnoslas en ofertas de bonificación del 1,5% o incluso algo menos.

Sin embargo son probablemente las más transparentes y las más eficaces ya que no imponen el peso de los períodos de permanencia a cambio de bonificación en efectivo que desde luego en muchos casos (comisiones por medio) no tienen porqué resultar en absoluto tan atractivas como aparentan.